La paradoja del género en los seguros de autos: más choques no significa más riesgo

Análisis de más de 50.000 pólizas de seguro de auto en Colombia revela que las mujeres chocan más seguido pero los hombres generan siniestros más costosos. ¿Quién representa mayor riesgo real?

¿Las mujeres chocan más que los hombres en Colombia?

Sí, un 22% más según datos de más de 50.000 pólizas. Pero sus siniestros cuestan en promedio un 11% menos, porque se concentran en maniobras urbanas de baja velocidad. El riesgo real (medido como prima pura) es mayor para los hombres jóvenes y menor para los hombres mayores de 36 años. La frecuencia de accidentes y el costo del riesgo son dos cosas distintas.

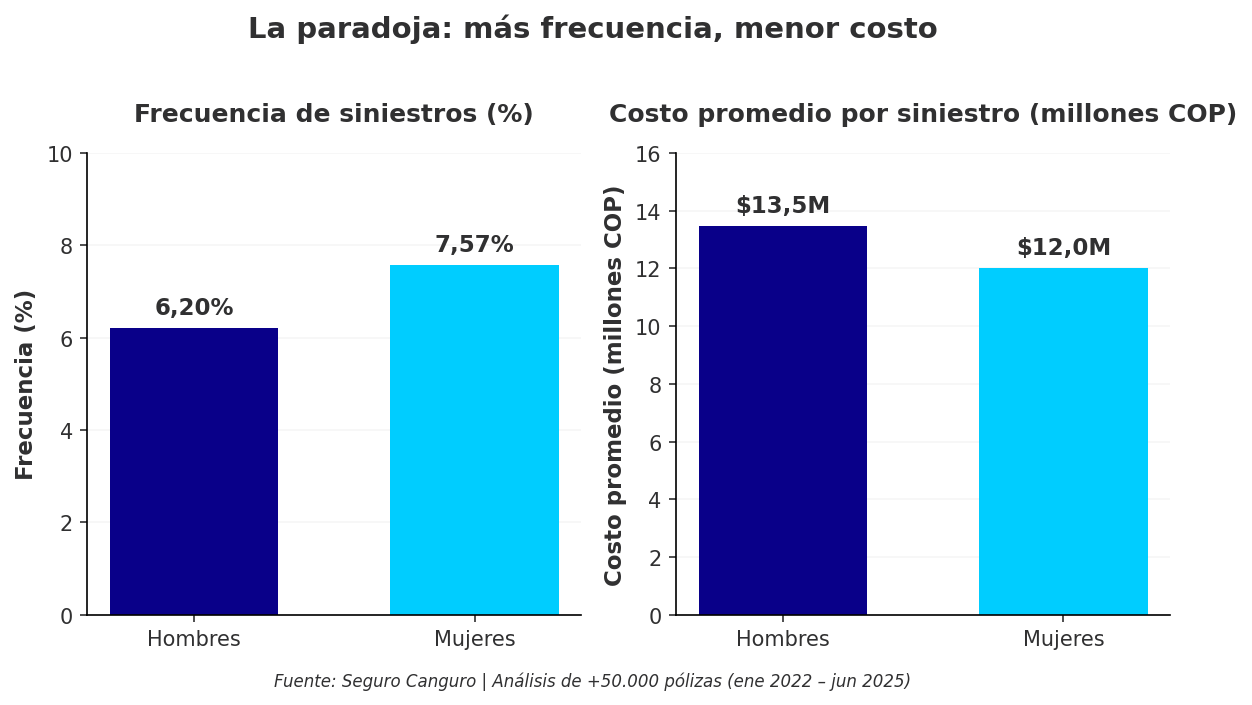

Existe un dato que desafía la intuición de cualquier persona en la industria aseguradora colombiana: las mujeres tienen un 22% más de accidentes que los hombres. Pero antes de sacar conclusiones, hay que mirar la otra cara de la moneda, cada siniestro femenino cuesta en promedio un 10,9% menos. Este análisis, basado en más de 50.000 pólizas gestionadas por Seguro Canguro en los últimos años, revela que la frecuencia de accidentes y el riesgo real son dos cosas fundamentalmente distintas.

Lo que sigue no es opinión. Son los datos crudos de nuestra operación, desagregados por género, rango de edad, tipo de siniestro e incluso comportamiento de fraude. El objetivo es entender qué nos dicen realmente los números sobre cómo se comporta el riesgo, y por qué la forma en que la industria tarifica el género merece una revisión.

Los números generales: frecuencia vs. costo

Glosario: Frecuencia de siniestros

Es el porcentaje de tomadores de póliza que reportan al menos un siniestro en un período. Una frecuencia del 10% significa que, en promedio, cada asegurado tiene un siniestro cada 10 años. En nuestro portafolio, la frecuencia general es del 6,7% — es decir, aproximadamente 1 de cada 15 asegurados tiene un siniestro al año.

Glosario: Costo promedio por siniestro

El valor total promedio que le cuesta a la aseguradora atender un siniestro. Incluye reparación en talleres, piezas de repuesto, gastos médicos en exceso del SOAT, honorarios de abogados, grúa, vehículo de reemplazo y cualquier otro gasto asociado. En nuestro portafolio, durante el periodo de medición, el costo promedio general es de $12.865.387 COP.

Para una aseguradora, lo que importa no es solo cuántas veces alguien choca ni solo cuánto cuesta ese choque, es la combinación de ambas variables. Esa combinación se expresa en dos métricas clave que vale la pena distinguir.

La siniestralidad mide qué porcentaje de lo que la aseguradora recauda en primas se devuelve en pago de siniestros. Una siniestralidad del 50% significa que de cada $100 recaudados, $50 se van en siniestros. La siniestralidad general de los hombres es del 46,5% y la de las mujeres del 50,8%, una diferencia del 9,3%.

La prima pura de riesgo, por otro lado, es el costo esperado del riesgo por póliza: costo promedio por siniestro multiplicado por la frecuencia. Es lo mínimo que una aseguradora necesita cobrar para cubrir los siniestros, antes de sumarle gastos operativos y utilidad. Y ahí la historia se pone interesante cuando se desagrega por edad.

Glosario: Siniestralidad

Porcentaje de las primas recaudadas que la aseguradora destina al pago de siniestros. Si una aseguradora recauda $1.000 millones en primas y paga $500 millones en siniestros, la siniestralidad es del 50%. Una siniestralidad superior al 100% significa que la aseguradora pierde dinero solo en siniestros, sin contar gastos operativos.

Glosario: Prima pura de riesgo

Es el costo esperado del riesgo por póliza: costo promedio por siniestro × frecuencia de siniestros. Representa lo mínimo que una aseguradora necesitaría cobrar a cada cliente para cubrir los siniestros, antes de sumarle gastos operativos, comisiones y utilidad. Si el costo promedio de un siniestro es $13 millones y la frecuencia es 6%, la prima pura es $780.000 COP.

Este gráfico ilustra la paradoja con claridad: la frecuencia femenina es más alta, pero el costo promedio es más bajo. Las mujeres tienen más eventos de baja severidad. Los hombres, menos eventos pero de mayor impacto financiero.

La explicación estructural es conocida: los siniestros femeninos se concentran en maniobras urbanas: parqueaderos, tráfico lento, giros en espacios reducidos. Los masculinos involucran más velocidad, lo que eleva exponencialmente el costo de reparación y los gastos médicos asociados.

La edad cambia todo

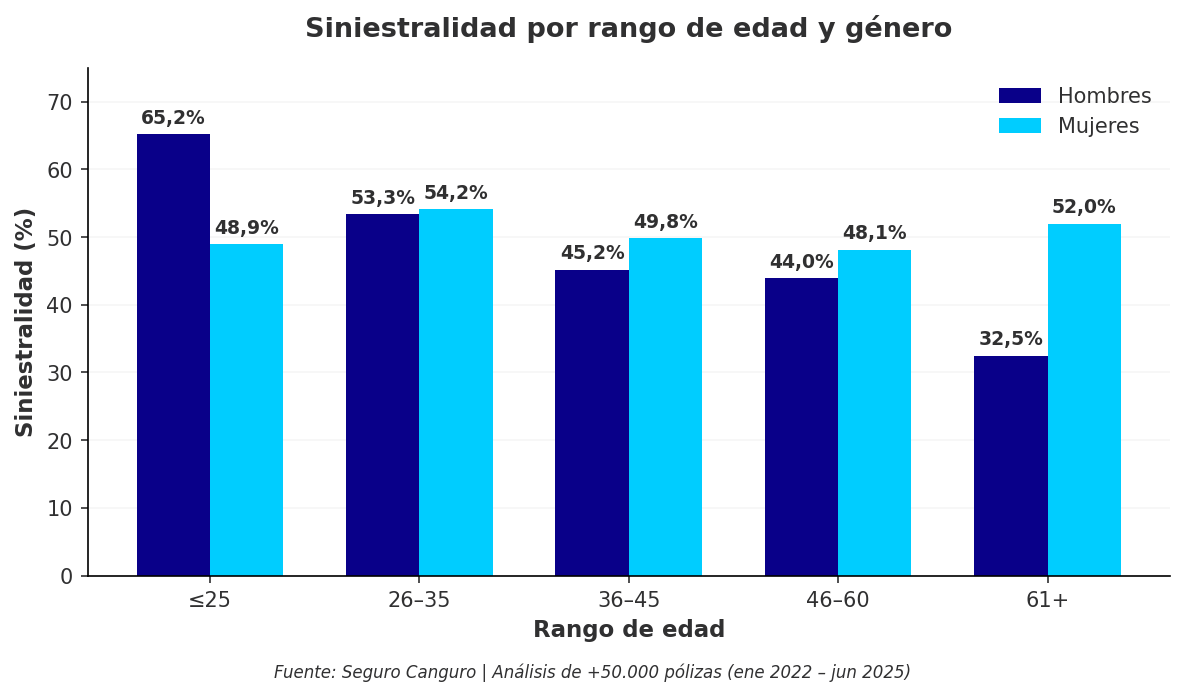

Cuando se desagrega por rango de edad, la narrativa de que "las mujeres representan un mayor riesgo" se derrumba por completo en el segmento más joven, precisamente donde el riesgo es mayor.

Esto no es una diferencia marginal. Un hombre menor de 25 años le cuesta a la aseguradora $15.201.839 COP en promedio por siniestro, contra $11.965.405 COP de una mujer del mismo rango. En este rango de edad, la combinación de mayor frecuencia de pérdidas totales (1,55% vs. 1,39%) y costos promedio un 21% más altos hace que este segmento masculino sea, con diferencia, el de mayor riesgo en toda la cartera.

Glosario: Pérdida total

Se declara pérdida total cuando los daños del vehículo superan el 75% de su valor comercial. En ese caso, la aseguradora paga el valor total del vehículo y este pasa a ser declarado "salvamento". Es el tipo de siniestro más costoso para la aseguradora. En nuestro portafolio, los hombres tienen una frecuencia de pérdidas totales del 0,69% contra el 0,83% de las mujeres.

Pero lo que el gráfico revela con igual fuerza es la trayectoria descendente del riesgo masculino con la edad. A partir de los 26 años, la siniestralidad masculina baja de forma consistente: 53,3% en 26-35, luego 45,2% en 36-45, 44,0% en 46-60, hasta llegar a 32,5% en mayores de 61, la mitad de lo que registran los menores de 25.

En contraste, la siniestralidad femenina se mantiene relativamente estable a lo largo de todos los rangos de edad, oscilando entre 48% y 52%. Esto crea una dinámica importante: en conductores jóvenes, los hombres representan un riesgo significativamente mayor; pero a partir de los 36 años, la relación se invierte y los hombres pasan a tener mejor siniestralidad que las mujeres. En el rango de 61+, la brecha es máxima pero al revés: 32,5% hombres vs. 52,0% mujeres.

Prima pura de riesgo: donde se cruzan las líneas

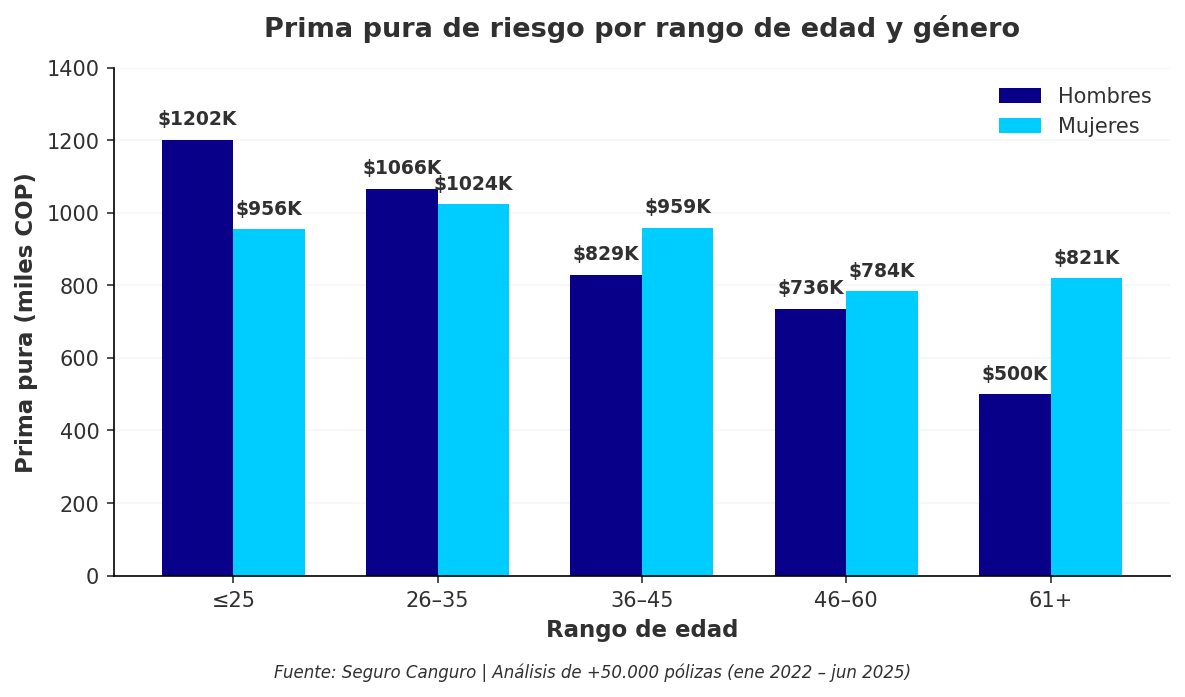

La prima pura de riesgo traduce la siniestralidad a un número concreto: cuánto debería costar asegurar a cada segmento, como mínimo.

En menores de 25 años, la prima pura masculina es de $1.202.000 COP contra $956.000 COP femenina, un 20% más alta. Los hombres jóvenes son, sin discusión, el segmento más costoso de asegurar.

Pero la caída masculina es dramática. En el rango de 26-35 la diferencia se reduce al 4%. A partir de los 36, se invierte: las mujeres de 36-45 tienen una prima pura de $959.000 COP contra $829.000 COP de los hombres, un 16% más alta. En 46-60 la brecha es del 6%. Y en mayores de 61, los hombres alcanzan su prima pura más baja ($500.000 COP) mientras las mujeres se mantienen en $821.000 COP, un 64% más.

Todos los datos en una sola tabla

| Rango de edad | Siniestralidad | Costo promedio | Prima pura | Frecuencia | ||||

|---|---|---|---|---|---|---|---|---|

| H | M | H | M | H | M | H | M | |

| ≤25 | 65,2% | 48,9% | $15,2M | $12,0M | $1.202K | $956K | 7,90% | 7,99% |

| 26–35 | 53,3% | 54,2% | $14,8M | $12,0M | $1.066K | $1.024K | 7,19% | 8,52% |

| 36–45 | 45,2% | 49,8% | $14,3M | $12,3M | $829K | $959K | 5,81% | 7,82% |

| 46–60 | 44,0% | 48,1% | $12,3M | $11,9M | $736K | $784K | 5,98% | 6,57% |

| 61+ | 32,5% | 52,0% | $9,8M | $11,6M | $500K | $821K | 5,08% | 7,09% |

| General | 46,5% | 50,8% | $13,5M | $12,0M | $836K | $910K | 6,20% | 7,57% |

H = Hombres, M = Mujeres. Costos en COP. Prima pura = costo promedio × frecuencia.

Fraude: el contexto importa

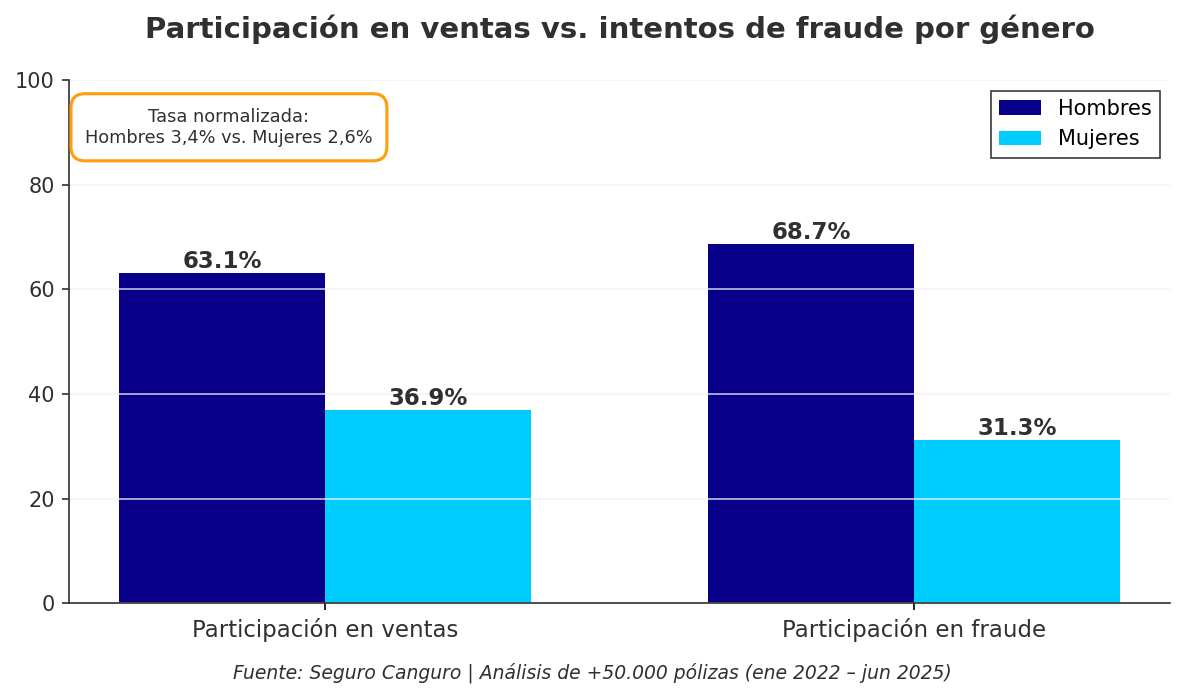

Un análisis de riesgo serio no puede ignorar el fraude. De los 582 intentos de fraude bloqueados en nuestra cartera, el 68,7% corresponde a hombres y el 31,3% a mujeres. A primera vista parece una diferencia enorme, pero el contexto importa.

Los hombres representan el 63,1% de las pólizas vendidas. Si la propensión al fraude fuera igual entre géneros, esperaríamos que los hombres representaran también alrededor del 63% de los intentos, no el 69% que observamos. La diferencia existe, pero es más matizada de lo que los números crudos sugieren.

Dicho esto, el fraude sigue siendo un componente del perfil de riesgo total. Ese 28% adicional de tasa de fraude masculina se suma al costo promedio más alto por siniestro y a la mayor frecuencia de pérdidas totales. Individualmente cada factor es moderado; en conjunto, configuran un diferencial relevante.

¿Las aseguradoras ya ajustan precios por género?

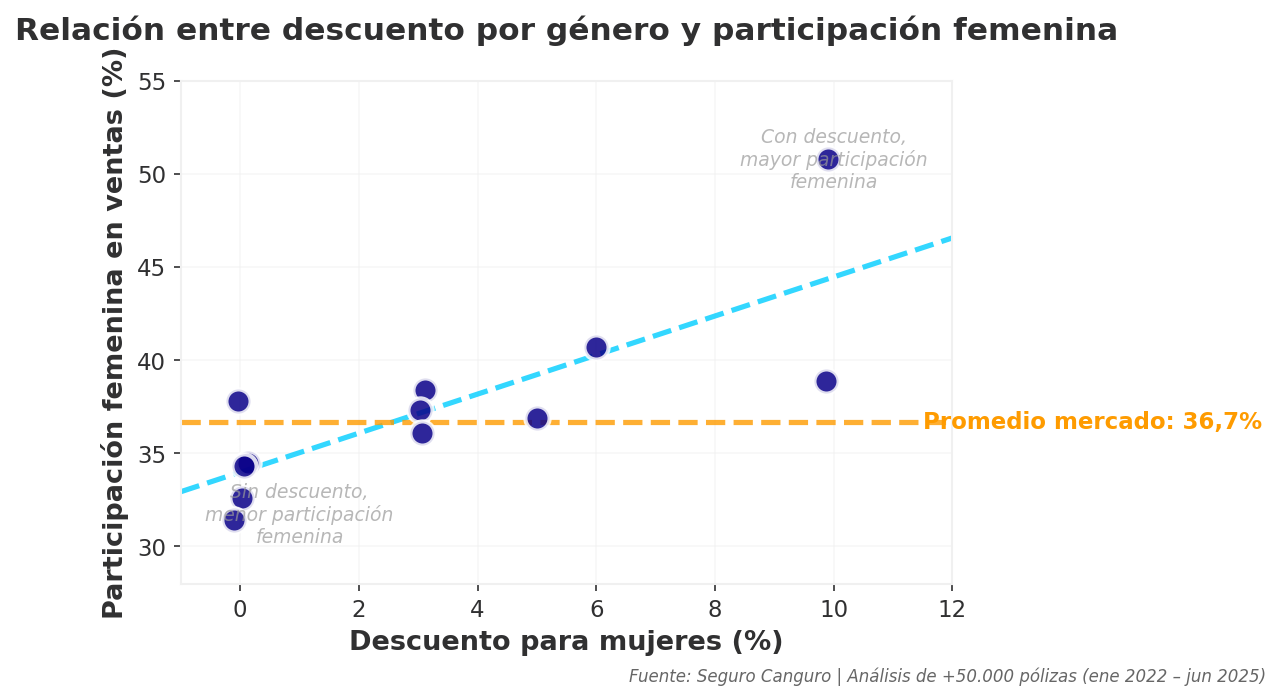

La pregunta lógica es si el mercado ya incorpora estos patrones en su tarificación. La respuesta es: parcialmente, pero con un enfoque cuestionable.

El gráfico muestra cada aseguradora como un punto: a mayor descuento por género, mayor participación femenina en ventas. La correlación es clara. Las aseguradoras que ofrecen descuento por género promedian una participación femenina del 39,9%, contra el 34,1% de las que no lo ofrecen, casi 6 puntos porcentuales de diferencia. Las que aplican los descuentos más agresivos llegan a tener participaciones femeninas por encima del 50%. Las que no diferencian pierden ventas en el segmento femenino.

Pero aquí es donde el análisis se pone interesante: si los datos muestran que la ventaja femenina en siniestralidad se concentra en las edades jóvenes, ¿tiene sentido aplicar un descuento uniforme por género a todas las edades?

Desde una perspectiva actuarial, probablemente no. Lo que los datos sugieren es que debería existir un descuento significativo para mujeres jóvenes (donde la brecha de prima pura es del 20%) que se normalice progresivamente con la edad, y que eventualmente se invierta para los rangos mayores donde las mujeres tienen una prima pura más alta. Sin embargo, un descuento uniforme del 5% o 10% para todas las mujeres independientemente de su edad no refleja lo que los datos realmente dicen.

La oportunidad que el mercado no está viendo

El análisis convencional de género en seguros se enfoca en quién tiene más accidentes. Pero la pregunta más relevante para la tarificación es otra: ¿dónde está realmente concentrado el costo?

La respuesta es clara: en los hombres menores de 25 años. Con una siniestralidad del 65,2% y una prima pura de $1.202.000 COP, este es el segmento donde la aseguradora pierde dinero de forma consistente. Y es donde la industria debería ser más precisa en tarificación, no con un recargo genérico por género, sino con un precio que refleje que este segmento específico genera un costo desproporcionado.

Al mismo tiempo, hay una oportunidad simétrica. Los hombres de 36-45 (siniestralidad 45,2%), 46-60 (44,0%) y especialmente los de 61+ (32,5%) tienen un perfil de riesgo favorable que no se refleja en los precios actuales. Un hombre de 50 años con historial limpio está subsidiando el riesgo de los conductores jóvenes de su mismo género, y eso crea una oportunidad competitiva para la aseguradora que sepa diferenciarse.

Lo que la telemetría prometió y el mercado rechazó

La solución teórica a todo esto es la telemetría: medir la conducción real de cada persona en vez de inferirla a partir de su edad o género. Varios actores lo intentaron en Colombia, particularmente durante la pandemia, pero los resultados fueron decepcionantes. La logística de instalar y devolver dispositivos físicos, combinada con la volatilidad de precios que los modelos de telemetría generaban, creó resistencia entre los conductores. La adopción fue baja y la mayoría de iniciativas se frenaron.

En Europa, la regulación prohíbe la diferenciación por género en tarifas de seguros desde 2012, lo que aceleró la adopción de telemetría como alternativa. Colombia no tiene esa restricción, pero el fracaso de las pruebas piloto significa que, por ahora, las aproximaciones demográficas siguen siendo la herramienta principal. La pregunta no es si la telemetría reemplazará al género como variable, eventualmente lo hará. La pregunta es cuánto tardará el mercado colombiano en encontrar un modelo de adopción que funcione.

La conclusión

La frecuencia de siniestros y el costo real del riesgo son dos conversaciones distintas. Confundirlas lleva a conclusiones equivocadas, y a precios que no reflejan la realidad actuarial.

Los datos de más de 50.000 pólizas muestran que la variable relevante no es el género por sí solo, sino la combinación de género y edad. El sector asegurador colombiano tiene una oportunidad clara: dejar de tarificar el género como un descuento uniforme y empezar a reflejar lo que los datos realmente dicen, que el riesgo se concentra en un segmento específico, y que hay miles de conductores pagando de más por pertenecer a una categoría demográfica que los datos ya no respaldan.

En Colombia, los precios de seguros son individuales. Tu perfil, tu vehículo y tu historial determinan tu tarifa — no las estadísticas generales.

Este estudio fue elaborado por el equipo de análisis de Seguro Canguro con base en datos propios de más de 50.000 pólizas de seguro todo riesgo en Colombia. Datos de ventas de enero 2022 a junio 2025 con 13 aseguradoras, exportados en octubre 2025.

Este estudio fue citado en: